En e-commerce, le choix de la solution de paiement ne peut pas se faire à la légère. En effet, si vous voulez vraiment perdurer dans le temps avec une entreprise qui se démarque et se fait remarquer par votre public cible, mieux vaut faire appel aux meilleurs dans leur domaine.

À la lumière de votre expérience dans la vente en ligne, il vous sera plus aisé de choisir la meilleure solution de paiement pour satisfaire un maximum de clients exigeant.

Qui sont donc vos clients ? Quelles sont leurs habitudes ? En identifiant tous ces éléments, votre solution de paiement en ligne s'appuiera sur des arguments fermes pour amener votre entreprise de commerce en ligne vers la réussite sur le long terme via le choix des prestataires les plus adaptés.

Si vous avez la possibilité de choisir différentes solutions, ce sera un point positif pour vos clients.

Il est donc important pour vous de faire le tour des types de solutions de paiement en ligne qui sont à votre disposition.

Tout cela doit être étudié à l'occasion d'un comparatif e-commerce en rapport avec votre budget, la clientèle visée et vos objectifs.

Avec ce top guide des moyens de paiement sur internet, l’objectif est d’éclairer les futures démarches et réflexions sur les différentes possibilités de paiement en ligne qui vous sont proposées sur le web.

Cette liste non exhaustive comprend des solutions qui sont toutes existantes sur notre solution e-commerce WiziShop. Avec notre plateforme, vous bénéficiez de tous ces modes de paiement déjà intégrés.

Prêts à séduire un maximum de clients en les ajoutant en seulement quelques clics sur votre boutique en ligne ?

Avant de voir la liste des solutions, sachez que le service de paiement est la troisième raison dans la liste des abandons de panier en e-commerce selon l’étude 2024 de Baymard Institute.

C’est 25% des raisons de l’abandon de panier !

Un service qui n’inspire pas confiance pour le client vous amènera immédiatement vers une baisse de la conversion et la perte de chiffre d’affaires.

C’est donc un levier marketing à mettre dans le top de vos priorités.

Paypal

PayPal est l'une des solutions de paiement en ligne les plus répandues au monde, avec des centaines de millions de comptes actifs.

Un coup de pouce marketing si vous choisissez cette solution !

Le saviez-vous ? Selon les statistiques de Statista partagées en 2023 sur le palmarès des solutions de paiement qui dominent le marché du paiement en ligne en France, on peut voir que PayPal représente 85% des parts de marché devant Apple Pay (20%), Google Play (15%), Amazon Pay (15%) et Paylib (14%).

Paypal est la solution simple et hyper accessible, qui propose en plus le paiement en 4x gratuit selon certaines conditions.

Avec un check-in simple lors de transactions en ligne, Paypal permet de s’authentifier en un clic et en toute sécurité.

Tarification de PayPal pour les marchands :

- Transactions nationales : pour les ventes effectuées au sein de l'Espace économique européen, PayPal prélève des frais de 0,60% à 2,90 € du montant total de la transaction selon les conditions, auxquels s'ajoute une commission fixe de 0,35 € par transaction.

- Transactions internationales : pour les paiements reçus de l'extérieur de l'EEE, des frais supplémentaires de 1,99 % s'appliquent, en plus des frais standards.

Avantages pour votre boutique en ligne :

- Large adoption par les consommateurs : proposer PayPal comme option de paiement permet de s'adapter au mieux aux habitudes des consommateurs, ceux qui aiment ne pas avoir à entrer leurs détails de carte bancaire, ou encore qui ont l’habitude de payer en 4x sans frais à partir de 30 €, ou encore ceux qui ont l’habitude d’utiliser les applications mobiles dans leurs expériences d’achats numériques.

- Simplicité et sécurité : les clients n'ont besoin de saisir leurs informations de paiement qu'une seule fois lors de la création de leur compte PayPal.

- Flexibilité dans les paiements : PayPal donne la possibilité de proposer des paiements en plusieurs fois directement sur son interface, sans nécessiter l'intégration de solutions supplémentaires.

Stripe

Stripe est une plateforme de paiement en ligne qui facilite les transactions pour les entreprises de toutes tailles.

Elle est bien connue dans le monde entier et représente un nom rassurant pour des milliers d’internautes.

C’est d’ailleurs la solution de paiement intégrée dans le Smart Check Out de WiziShop, ce qui va simplifier grandement le processus d'achat pour vos clients !

Le Smart Check Out permet de garder vos potentiels clients à l'intérieur du tunnel d’achat sans les faire sortir vers des pages externes.

Click-to-pay : tout se fait sur une seule et même page !

Le paiement mobile est d’ailleurs un moyen de paiement totalement adapté. L'acheteur sélectionne sur cette même page les informations de livraison et le mode de paiement.

Et pour finir, les informations de la CB : nom, numéro de carte bancaire, date d’expiration et cryptogramme.

Avec cette fonctionnalité, l'expérience utilisateur est ultra optimisée et vous multipliez votre taux de conversion !

Testez WiziShop gratuitement pendant 7 jours

ACCOMPAGNEMENT PERSONNALISÉ 100% FRANÇAIS

✅ Aucune CB requise

✅ Accès à toutes les fonctionnalités

✅ Sans engagement

Tarification de Stripe :

- Transactions par carte standard dans l'Espace économique européen (EEE) : 1,5 % + 0,25 € par transaction.

- Transactions par cartes britanniques : 2,5 % + 0,25 € par transaction.

- Transactions par cartes internationales : 3,25 % + 0,25 € par transaction, avec des frais supplémentaires de 2 % en cas de conversion de devises.

Avantages pour votre boutique en ligne :

- Expérience utilisateur optimisée : l'intégration de Stripe via WiziShop permet à vos clients de finaliser leurs achats rapidement et en toute sécurité, améliorant ainsi leur satisfaction et votre taux de conversion.

- Fonctionnalités avancées : Stripe propose des dizaines d’outils comme la gestion des abonnements et la prévention de la fraude pour vous aider à gérer efficacement votre activité tout en assurant la sécurité des transactions.

- Tarification transparente : sans frais d'installation ni frais mensuels, Stripe applique une tarification simple et proportionnelle à votre utilisation.

Mollie

Mollie est une solution de paiement en ligne reconnue pour sa simplicité et son efficacité.

Idéalement adaptée aux petites et moyennes entreprises, elle donne accès à une belle variété de méthodes de paiement (notamment Carte Bleue, Mastercard, Visa, American Express, Apple Pay) sans frais cachés.

Tarification de Mollie :

- Transactions réussies : Mollie applique des frais par transaction qui varient selon le moyen de paiement utilisé. Par exemple, pour les cartes de crédit/débit, les frais vont de 0,25 € + 1,2 % à 0,25 € + 3,25 %, en fonction de l'origine et du type de carte.

- Aucun frais fixe : il n'y a pas de frais minimum, de frais mensuels ou de durée d'engagement contractuel. Vous ne payez que pour les transactions réussies.

Avantages pour votre boutique en ligne :

- Diversité des méthodes de paiement : Mollie prend en charge une multitude de méthodes et notamment Apple Pay souvent recherchée par les utilisateurs d’Apple.

- Transparence tarifaire : Mollie propose une tarification claire et transparente, sans frais cachés, ce qui vous permet de mieux gérer vos coûts.

Paygreen

Paygreen, c'est une solution de paiement en ligne avec un fort impact et engagement environnemental. Unique en son genre, Paygreen va intégrer des initiatives sociales et écologiques qui rendent chaque paiement un peu plus proche de l'éco responsabilité.

Les consommateurs sont à la recherche de solutions telles que Paygreen pour harmoniser leurs dépenses mensuelles dans le but de développer des habitudes d'achat beaucoup plus responsables. Paygreen est donc un allié nécessaire pour les consommateurs les plus engagés.

Tarification de PayGreen :

- Frais de transaction : 1,2 % + 0,25 € par transaction pour les cartes de l’Espace Économique Européen.

- Sans abonnement : aucun frais mensuel fixe, vous ne payez que pour les transactions réalisées.

Avantages pour votre boutique en ligne :

- Expérience utilisateur fluide : que ce soit du côté de l’acheteur sur un tunnel de commande optimisé ou du côté du e-commerçant qui va se retrouver dans une interface simple à prendre en main, idéale pour les novices qui ont besoin de fluidité pour ne pas perdre de temps en lourdes tâches.

- Impact social et écologique :

Payplug

Payplug est une solution de paiement en ligne conçue pour les petites et moyennes entreprises.

Elle offre des outils dédiés aux professionnels exigeants, une solution idéale pour le paiement en ligne et en magasin.

Tarification de Payplug :

- Offre Starter : 10 € par mois, avec des frais de transaction de 1,5 % + 0,25 € pour les cartes de consommation de la zone euro.

- Offre Pro : 30 € par mois, avec des frais de transaction de 1,1 % + 0,25 € pour les cartes de consommation de la zone euro.

- Offre Entreprise : sur volume, prendre contact avec les équipes Payplug.

Avantages pour votre boutique en ligne :

- Sécurité renforcée : les transactions sont sécurisées grâce au système 3D-Secure.

- Flexibilité des paiements : vous pourrez proposer des options de paiement recherchées et spéciales, comme le paiement fractionné en 3 ou 4 fois via Oney.

- Support réactif : l’accompagnement est personnalisé et disponible 7 jours sur 7, avec une assistance en français par e-mail et téléphone.

Adyen

Adyen est une plateforme de paiement en ligne qui offre une approche intégrée pour les transactions en ligne, en magasin et sur mobile.

Idéale pour les entreprises à l'international, Adyen prend en charge de très nombreuses devises et de méthodes de paiement.

Et vous le savez déjà : la diversité de solutions de paiement va améliorer considérablement votre taux de conversion.

Tarification d'Adyen :

- Frais fixes de traitement : 0,11 € par transaction.

- Frais variables par moyen de paiement :

Avantages pour votre boutique en ligne :

- Couverture internationale : Adyen prend en charge plus de 250 méthodes de paiement locales et internationales.

- Sécurité avancée : la plateforme intègre des normes de sécurité élevées et des outils de prévention de la fraude.

- Analyses approfondies : Adyen fournit des outils d'analyse détaillés pour surveiller les performances des transactions et optimiser l'expérience client.

- Intégration omnicanale : la solution permet de gérer les paiements en ligne, en magasin et sur mobile à partir d'une seule plateforme.

SumUp

SumUp s'impose comme un leader dans le domaine des paiements mobiles.

Conçue pour faciliter les transactions, SumUp propose des terminaux de paiement compacts et sans fil, permettant aux commerçants d'accepter des paiements par carte en tout lieu, que ce soit sur les marchés, lors d'événements ou dans des zones sans connexion Internet fixe.

SumUp est aussi une solution de paiement e-commerce renommée, idéale pour les petites entreprises de vente et les boutiques physiques qui veulent développer leurs ventes avec une solution flexible.

Du commerce physique au commerce électronique au sein de la solution WiziShop, il n’y a qu’un pas avec SumUp !

Tarification de SumUp :

- Frais de transaction : 1,75 % par transaction pour les paiements effectués avec les terminaux de paiement ou via Top to Pay depuis mobile.

- Abonnement SumUp One : Pour 19 € par mois, les frais de transaction sont réduits à 0,79 %.

- Frais pour paiements numériques : 2,5 % par transaction pour les paiements effectués via SumUp E-shop, les liens de paiement et les bons d'achat, ou 0,79 % avec abonnement.

Avantages pour votre boutique en ligne :

- Portabilité des terminaux : les terminaux de paiement SumUp sont légers et compacts, largement appréciés par les commerçants.

- Flexibilité des frais mensuels : l’abonnement mensuel n’est pas obligatoire, ce qui permet aux commerçants de ne payer que pour les transactions effectuées, sans engagements à long terme.

- Simplicité d'utilisation : l'installation et l'utilisation des terminaux SumUp sont intuitives, sans aucune formation technique préalable.

Viva Wallet

Viva Wallet est une néobanque européenne avec des services de paiement et de banque numérique adaptés aux entreprises de toutes tailles.

Viva Wallet est la référence du paiement européen, et annonce sur son site Internet être une solution rapide à mettre en place pour les professionnels.

Tarification de Viva Wallet :

- Frais de transaction : les frais commencent à partir de 0,10% de commission + des frais de traitement en fonction des solutions utilisées.

- Abonnement mensuel : aucun frais mensuel n'est requis pour les services de base. Des abonnements peuvent s'appliquer pour des services supplémentaires ou des fonctionnalités premium.

Avantages pour votre boutique en ligne :

- Diversité des méthodes de paiement : Viva Wallet prend en charge plus de 30 méthodes de paiement.

- Support multilingue et multicurrency : la plateforme est disponible en 17 langues et prend en charge plusieurs devises, ce qui est idéal pour les entreprises opérant à l'international.

Payzen

PayZen est une solution de paiement en ligne reconnue pour sa sécurité et sa polyvalence.

Conçue pour s'adapter à divers types de commerces, la promesse d’une sécurité renforcée et d'une intégration aisée est là.

C’est donc un choix idéal pour les entreprises recherchant une solution fiable et personnalisable, avec la clarté tarifaire liée à l’abonnement.

Tarification de PayZen :

- Offre Go : 17 € HT par mois, pour 100 transactions. Les transactions supplémentaires sont facturées à 0,10 € HT chacune.

- Offre Premium : 34 € HT par mois, avec 100 transactions incluses. Les transactions additionnelles sont à 0,10 € HT.

- Offre Expert : 170 € HT par mois, avec 1000 transactions incluses. Les transactions supplémentaires coûtent 0,089 € HT chacune.

Avantages pour votre boutique en ligne :

- Flexibilité des paiements : PayZen propose divers modes de paiement, y compris le paiement en plusieurs fois .

- Support dédié : vous bénéficiez d'une assistance commerciale et d'un support technique basés en France.

HiPay

HiPay se positionne comme une solution de paiement internationale.

Avec sa capacité à gérer de nombreuses devises et méthodes de paiement, HiPay convient parfaitement aux entreprises à portée mondiale.

Tarification de HiPay : Les tarifs de HiPay sont personnalisés en fonction du volume de transactions et des besoins de chaque entreprise.

Avantages pour votre boutique en ligne :

- Couverture internationale : HiPay prend en charge des dizaines de devises et de solutions de paiement.

- Sécurité renforcée : la plateforme intègre des outils avancés de gestion des risques et de protection contre la fraude.

- Analyses détaillées : HiPay propose des outils d'analyse approfondis pour surveiller les performances dans votre processus de vente.

- Intégration omnicanale : la solution permet de gérer les paiements en ligne, sur mobile et en magasin à partir d'une seule plateforme.

Alma

Alma se spécialise dans les solutions de paiement fractionné et de crédit à la consommation.

Cette plateforme permet aux commerçants de proposer des options de paiement en plusieurs fois, pour booster la vente des achats conséquents et des paniers bien remplis !

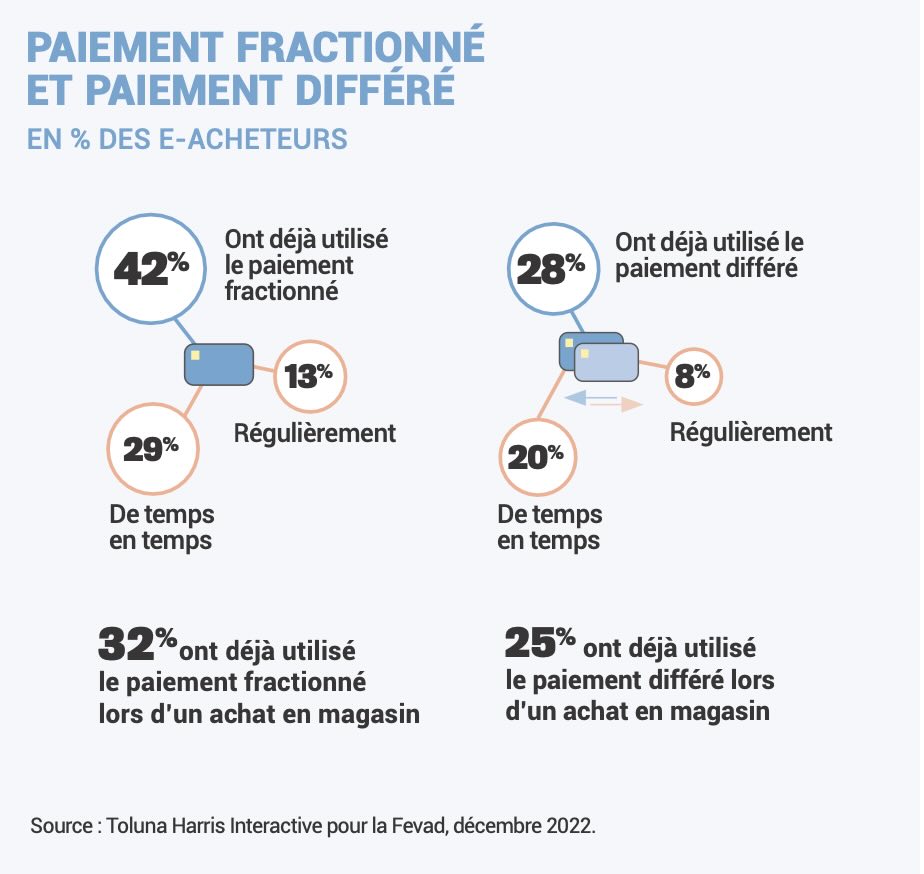

Le saviez-vous ? Selon Toluna Harris Interactive pour la Fevad en décembre 2022 dans une étude créée en 2024 par la Fevad, il faut savoir que 42% des e-acheteurs ont déjà utilisé le paiement fractionné, 13% l’utilisent régulièrement et ils sont 28% à choisir des solutions de paiement différé.

Une étude signée la Fevad en 2024 sur les chiffres e-commerce de l’année à télécharger sur ce lien.

Alma est idéale pour les commerces qui souhaitent augmenter leur panier moyen en proposant plus de flexibilité à leurs clients.

Tarification d'Alma :

- Paiement en 2, 3 ou 4 fois : des frais à partir de 3,60 % HT par transaction, avec possibilité de partager les frais avec le client pour réduire le taux.

- Paiement en 10 ou 12 fois : disponible sur devis, avec des tarifs personnalisés selon le volume d'affaires.

- Pay later : possibilité de proposer le paiement différé pour le client, à partir de 4,20 % à J+15.

Avantages pour votre boutique en ligne :

- Augmentation du panier moyen : les commerçants observent souvent une augmentation du panier moyen en proposant le paiement en plusieurs fois.

- Flexibilité pour les clients : la possibilité de régler les achats en 2, 3, 4, 10 ou 12 fois répond à un maximum de clients en ligne.

- Gestion simplifiée : Alma finance les dettes et prend en charge la gestion des impayés, ce qui garantit aux commerçants une trésorerie stable sans risque de défaut de paiement.

Les modes de paiement intégrés dans votre solution e-commerce WiziShop

Avant de pouvoir profiter des solutions de paiement, quelques étapes sont à prévoir.

Ainsi, pour le bon fonctionnement de votre interface de paiement, voici un petit récap des éléments essentiels à instaurer sur son e-commerce :

- Obtenir un contrat de VAD avec votre banque e-commerce ou un autre organisme ;

- Si vous ne réussissez pas à obtenir de contrat de Vente à Distance, choisissez une solution sans contrat vente à distance ;

- Proposer plusieurs types de solutions (paiement en CB, paiement en plusieurs fois, etc.) ;

- Afficher sur votre e-commerce les logos et icônes permettant aux clients de reconnaître les banques partenaires mais aussi les solutions sécurisées disponibles ;

- Toujours vérifier la rapidité de votre interface de paiement afin d'éviter tout risque d'abandon de panier ;

- Choisir WiziShop pour un accompagnement optimal dans votre schéma de paiement en ligne !

Pour votre information, voici la liste complète de chaque moyen de paiement disponible sur WiziShop que vous pouvez proposer sur votre e-commerce (en plus de ceux déjà présentés bien sûr !) :

- Alma

- Apple Pay par Viva Wallet

- Autres Moyens de Paiement

- Banques Courtois (Payzen)

- Banque Kolb (Payzen)

- Banque Laydernier (Payzen)

- Banque Nuger (Payzen)

- Banque populaire (Cyberplus systempay)

- Banque Rhône-Alpes (Payzen)

- Banque Tarneaud (Payzen)

- BitPay (paiement en cryptomonnaie)

- BNP Paribas (Axepta)

- BNP Paribas (Mercanet V2)

- Caisse d'épargne (Systempay)

- Cetrel

- Chèque

- Choozeo

- CIC (Monetico paiement)

- Clic&Pay

- Cofidis

- Crédit agricole (Up2Pay e-transactions)

- Crédit du Nord Clic & Pay

- Crédit Mutuel (Monetico paiement)

- FRANFINANCE

- Google Pay par Viva Wallet

- HiPay Direct

- HiPay Fullservice

- Klarna par Mollie

- La banque postale (Scellius)

- LCL (Sherlock's)

- Lyra collect

- Mollie

- Moyens de Paiement avec Paiement en 1 ou Plusieurs Fois

- OSB (Payzen)

- Paybox Hmax

- PayPal

- PayPal Payments (PayPal, cartes et modes de paiement locaux)

- PayPlug

- PaySofor via Hipay

- Société Générale (Paypage)

- Société générale (Payzen Sogecommerce)

- Société marseillaise de crédit (Payzen)

- Sisal via Hipay

- Stripe

- Stripe Bancontact

- Stripe EPS

- Stripe FPX

- Stripe Giropay

- Stripe iDEAL

- Stripe P24

- Stripe Sofort

- SumUp

- Viva Wallet

- Virement

Vous souhaitez vous aussi proposer un maximum de solutions de paiement, toutes plus efficaces et adaptées à tous les personas possibles ?

Sachez que WiziShop est à vos côtés pour proposer les meilleurs choix à vos clients, en vous aidant dans vos démarches grâce à nos business coachs.

Aussi, Maia, notre IA disponible 24h/7j sera d’excellents conseils pour adapter ses réponses aux spécificités de votre marché unique.

Pourquoi faire comme tous vos concurrents quand vous pouvez innover, les dépasser et vous surpasser, dans tous les détails de votre boutique en ligne ?

N’attendez plus ! Testez WiziShop sans attendre pour créer un site de vente en ligne ultra performant !

![Comment vendre en ligne ? Les 7 étapes à suivre pour réussir sur Internet [2026]](https://www.wizishop.fr/media/65f862d16b185d69de054775/v1/vendre-en-ligne-wizishop.jpg.webp)

![Quoi vendre sur Internet ? Les 29 meilleurs produits à vendre en ligne [2025]](https://www.wizishop.fr/media/6385dbb409384d6b048e9a81/v1/que-vendre-sur-internet-wizishop.jpg.webp)

Philippe le 18 juillet 2008 à 14:05

Salut Greg,

A quand un de tes billets sur un réel comparatif actualisé sur les moyens de paiement sans carte bancaire qui devrait en intéresser plus d’un et surtout ceux , comme moi, qui vont s’intéresser à des clients à l’international (dont on ne parle pas assez à mon sens)très peu bancarisés.

D’ailleurs si tu veux un coup de main pour ce futur billet (si tu l’envisages) n’hésites pas j’en suis devenu modestement un spécialiste ayant retourné la question, les avantages et les inconvénients maintes fois depuis quelques mois.

Cordialement

Philippe

Gregory le 18 juillet 2008 à 15:24

Pourquoi pas un billet commun que nous ferions vivre tous les deux, ce serait avec plaisir ! Je te contacte par mail pour voir si nous pouvons envisager quelque chose…

Lou.B le 31 janvier 2009 à 03:10

Salut Philippe,

A’ propos des clients internationaux tu as plus que raison.

Je suis en train de buter sur ce problème en ce moment.

J’aimerai bien savoir si tu as quelque suggestion pour moi.

Comment faire payer des gens qui ne sont pas bancatrisés?

C’est quoi le biellet commun dont vous parlez?

Merci.

Philippe le 2 février 2009 à 20:43

Bonjour Lou

J’aurais aimé en savoir plus sur tes buts, objectifs et intentions mais surtout quels sont tes prospects et en particulier leur pays d’origine et donc le lieu de livraison. A te lire. Philippe

Philippe le 3 février 2009 à 10:12

D’ailleurs Greg …

Peut-on déjà bénéficier des fonctions nous permettant de vendre à l’international car apparemment je ne suis pas le seul en attente ?

Merci

Gregory le 3 février 2009 à 10:21

En Avril nous laisserons la possibilité de configurer les frais de port pour tous les pays du monde. Par contre pour pouvoir internationaliser son site (traduction en plusieurs langues, il faudra encore patienter)

starpass le 19 octobre 2010 à 13:48

Un palier de délivrant un code en moins de 15 secondes !

Nouveau code audiotel flash pour micropaiements

Au passage, nous rappelons l’intérêt des paliers de micropaiments à courte durée avant obtention du code de micropaiements:

* Micropaiements par audiotel, via starpass micropaiementsCertes les reversements sont moins élevés que les paliers de longue durée, mais par définition, ils permettent sur un même temps pour l’utilisateur final d’obtenir plus de code de micropaiements pour votre site.

* Donc spécifiquement plus adapté pour les documents de micropaiements demandant la saisi de plusieurs codes pour l’accès au service.

* Les paliers de courte durée permettent un achat rapide, ce qui est toujours mieux pour du

Darla le 2 août 2012 à 12:56

Après avoir fait quelques recherches sur le net, je suis tombé sur Mediapay. Il offre plusieurs avantages par rapport à d’autres solutions de type allopass.

Vais le 5 septembre 2024 à 08:44

Multi-devises.

Mister Wizi le 5 septembre 2024 à 09:53

Bonjour Vais 👋

Il existe plusieurs solutions qui permettent d’envoyer un lien de paiement par mail à vos clients.

Vous pouvez utiliser des plateformes de paiement sécurisées comme PayPal, Stripe ou Mollie, qui offrent des solutions de paiement en ligne multi-devises et conformes aux normes de sécurité (SSL, PCI-DSS).